Выигрываем все дела за которые беремся!

127-ФЗ: что нужно знать

о банкротстве физических лиц

Телефон разрывается от звонков, на карте пусто, а зарплата или пенсия «улетает» еще до того, как вы успели снять наличные. Приставы арестовали счета, коллекторы звонят даже по ночам, а банк требует очередной платеж, хотя платить уже нечем.

Знакомо? Для тысяч людей в России это не просто эпизод, а повседневная жизнь.

👉 Закон № 127-ФЗ «О несостоятельности (банкротстве)» был создан именно для таких ситуаций. Он дает должнику право законно освободиться от долгов и вернуть себе спокойствие. Но чтобы использовать его себе во благо, важно понимать: как именно работает банкротство, в чем мифы и в чем правда, какие есть пути и последствия.

Что такое 127-ФЗ

127-ФЗ — это закон, который регулирует процедуру банкротства граждан. С 2015 года он стал реальным инструментом защиты для тех, кто больше не может платить по своим обязательствам.

Его цель проста: дать человеку возможность выйти из долговой ловушки, а не жить под гнетом кредиторов всю жизнь.

Мифы и правда о банкротстве

Многие должники боятся даже произнести слово «банкротство». Почему? Из-за мифов.

❌ Миф 1. Банкротство — это позор.

✅ На самом деле: это законная процедура, закрепленная в 127-ФЗ. Это не позор, а защита.Если условия МФЦ не подходят — путь один: через суд.

✅ На самом деле: это законная процедура, закрепленная в 127-ФЗ. Это не позор, а защита.Если условия МФЦ не подходят — путь один: через суд.

❌ Миф 2. Все вокруг узнают.

✅ Реальность: сведения публикуются только в официальных реестрах. Коллеги, соседи или знакомые об этом не узнают.

✅ Реальность: сведения публикуются только в официальных реестрах. Коллеги, соседи или знакомые об этом не узнают.

❌ Миф 3. После банкротства нельзя жить нормально.

✅ Наоборот: звонки прекращаются, зарплата приходит целиком, аресты снимаются. Жизнь возвращается в норму.

✅ Наоборот: звонки прекращаются, зарплата приходит целиком, аресты снимаются. Жизнь возвращается в норму.

❌ Миф 4. Никогда больше не дадут кредит.

✅ После банкротства необходимо сделать восстановление Кредитного рейтинга, и можно заново пользоваться услугами кредитных организаций.

✅ После банкротства необходимо сделать восстановление Кредитного рейтинга, и можно заново пользоваться услугами кредитных организаций.

👉 Вопрос: что лучше — жить в долгах и бояться каждого звонка или законно избавиться от обязательств и дышать свободно?

Два пути по закону: МФЦ и суд

127-ФЗ предусматривает два варианта банкротства — через МФЦ и через суд. Какой подойдет именно вам, зависит от суммы долга и наличия имущества.

Внесудебное банкротство через МФЦ

Если долги от 25 000 до 1 000 000 ₽, а приставы закрыли производство со словами «взыскать нечего», можно пройти процедуру через МФЦ.

⚠️ Но есть и риски: малейшая ошибка в заявлении = отказ.

👉 Подробно порядок, условия и подводные камни мы разбираем здесь → Списание долгов через МФЦ.

Судебное банкротство

Если есть имущество или кредиторы активно взыскивают деньги, применяется судебное банкротство.

- Подача заявления в арбитражный суд.

- Возможны 2 пути: реструктуризация долгов или реализация имущества.

- Можно списать даже многомиллионные обязательства.

- Жилье, если оно единственное, чаще всего сохраняется.

👉 Полный разбор этапов и последствий смотрите здесь → Банкротство через суд.

Что происходит после подачи заявления

С момента, когда заявление принято:

- останавливается рост долга (штрафы, пени, проценты);

- кредиторы теряют право звонить и требовать деньги;

- приставы прекращают взыскания и снимают аресты;

- вы начинаете жить без постоянного страха.

👉 А как изменилась бы ваша жизнь, если бы уже завтра зарплата поступила на карту полностью, без списаний?

Какие долги списываются, а какие остаются

Важно понимать: банкротство освобождает не от всех обязательств.

Списываются:

- кредиты и микрозаймы;

- налоги и пени;

- долги по ЖКХ и связи;

- штрафы, начисленные до процедуры.

Не списываются:

- алименты;

- компенсация вреда жизни и здоровью;

- моральный вред;

- субсидиарная ответственность;

- обязательства по преступлениям.

Дополнительные механизмы защиты должника

127-ФЗ тесно связан с другими инструментами.

Защита от коллекторов

ФЗ-230 жестко регулирует, как коллекторы могут взаимодействовать с должником. Звонки и визиты ограничены по времени и частоте, угрозы и давление запрещены.

Алгоритм жалобы и защиты мы собрали здесь → Защита от коллекторов.

Алгоритм жалобы и защиты мы собрали здесь → Защита от коллекторов.

Снятие арестов и ограничений

Блокировка карт, арест автомобиля, запрет на выезд за границу — все это последствия исполнительных производств. Но часть ограничений можно снять законным способом.

Сопровождение сделок с имуществом

Во время банкротства любые сделки с имуществом могут быть оспорены. Чтобы не потерять жилье или деньги, важно правильно оформить продажу или покупку.

Как это сделать безопасно → Сопровождение сделок с имуществом.

Подводные камни и ошибки

Чаще всего должники теряют шанс на освобождение от долгов из-за элементарных ошибок:

- забыли указать кредитора;

- указали неверную сумму долга;

- скрыли имущество или доходы;

- сделали сомнительную сделку перед банкротством.

⚠️ Ошибка = отказ. А отказ = запрет повторного обращения на 5 лет.

Жизнь после банкротства

После завершения процедуры человек получает главное — свободу от долгов.

Что меняется:

- зарплата и пенсия приходят целиком;

- звонки и угрозы прекращаются;

- аресты снимаются;

- появляется возможность строить планы на будущее.

Какие ограничения остаются:

- при получении кредита 5 лет нужно указывать факт банкротства;

- в течение 3 лет нельзя занимать руководящие должности в компаниях;

- в кредитной истории сохраняется отметка.

👉 Но согласитесь: эти ограничения несравнимы со свободой от долгов и постоянного стресса.

Подготовка и стоимость

Чтобы банкротство прошло успешно, нужно правильно подготовить документы: справки о доходах, список кредиторов, сведения о сделках за последние 3 года.

Можно попробовать сделать все самому, но риск огромный. Ошибка = потеря права на процедуру на годы вперед.

📌 Подготовка полного пакета документов с гарантией оценивается индивидуально и зависит от конкретного случая. Результат - фиксированная цена, включающая проверку всех кредиторов, правильное оформление и сопровождение.

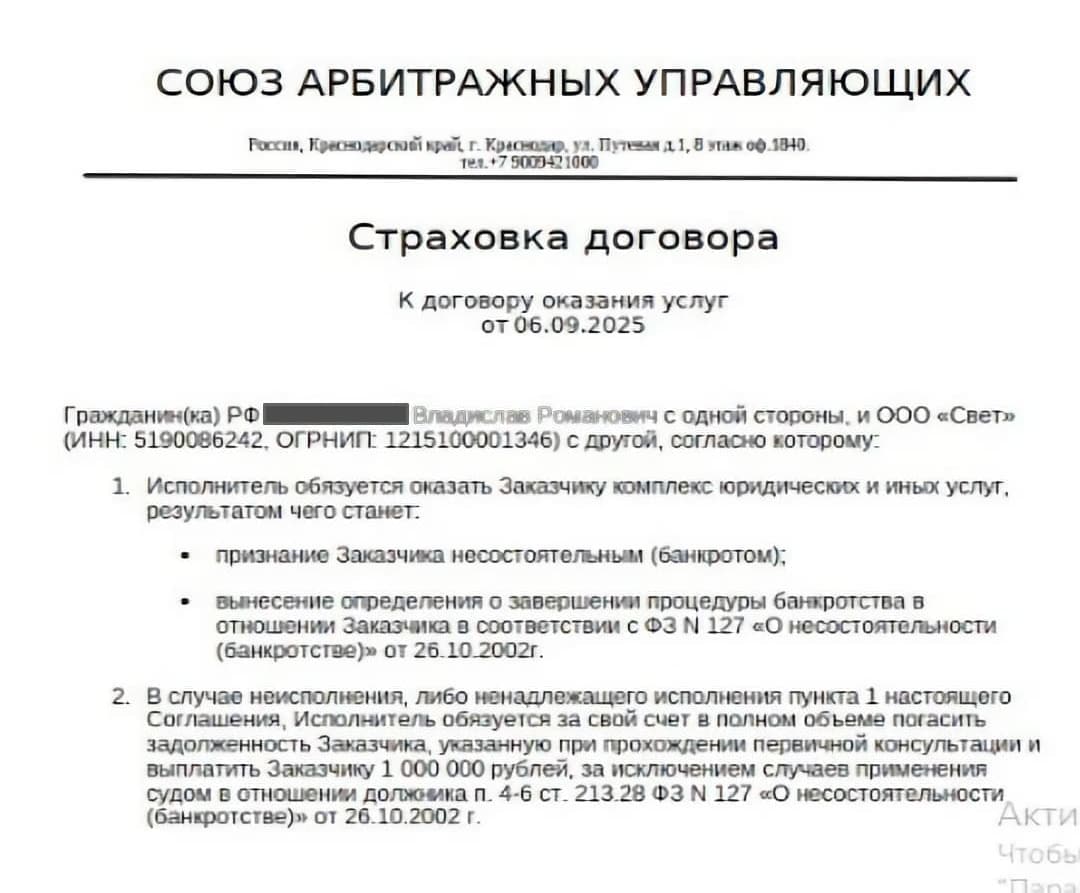

Союз арбитражных управляющих

Банкротство — это не просто бумаги. Это судьба человека. Ошибка может стоить еще пяти лет долгов.

Почему нам доверяют:

- работаем с 2015 года;

- 356 специалистов по всей России;

- знаем региональную практику;

- работаем без посредников;

- страхуем договор: если результат не достигнут по нашей вине, мы возвращаем деньги.

Финал

127-ФЗ — это не «страшный закон», а ваша защита. Он позволяет законно списать долги, прекратить звонки и вернуть контроль над своей жизнью.

👉 Вопрос: хотите продолжать жить в долгах или готовы начать новую жизнь без долгов уже сегодня?

Материал носит общий информативный характер и не является юридической консультацией. Для получения персональной стратегии рекомендуем обратиться к нашему специалисту.

Как работает списание долгов через МФЦ: условия, сроки и последствия упрощённого банкротства. Пошаговое руководство для должников.

Как списать долги по закону №127-ФЗ: условия, этапы, сроки и последствия банкротства. Пошаговый разбор + помощь арбитражных управляющих.

Что такое реструктуризация долгов, кому доступна, как работает и чем отличается от реализации имущества. Законные способы избавиться от долгов и сохранить жильё.

Продолжая пользоваться сайтом, вы подтверждаете, что ознакомлены с политикой обработки персональных данных и использованием cookie.

Заказать обратный звонок

Наш специалист перезвонит Вам в течение 15 минут в рабочее время.

Все поля обязательны для заполнения