Выигрываем все дела за которые беремся!

Списание долгов через МФЦ — упрощенное банкротство

Звонки по ночам, письма от коллекторов, арест карты, на которую приходит пенсия или пособие. Кажется, долг в 100-300 тысяч — не катастрофа. Но когда денег едва хватает на еду и лекарства, даже такие суммы становятся непосильными.

Многие думают: «Банкротство через суд (ссылка на банкротство через суд) мне не подходит — слишком дорого и долго». И это правда: судебная процедура длится от 8 месяцев и требует серьезных расходов.

Но есть другой путь. С 2020 года в России работает внесудебное (упрощенное) банкротство через МФЦ. Это бесплатная процедура, которая длится всего 6 месяцев и позволяет списать долги без суда и управляющего.

👉 Что вы чувствуете, когда заходите в банк и видите, что на карте 0 ₽?

А ведь пенсия или зарплата только что поступила. Должно ли так быть? Нет. Именно для таких случаев предусмотрена упрощенная процедура через МФЦ.

Что такое внесудебное банкротство

Внесудебное банкротство — это способ законно освободиться от долгов через МФЦ. Процедура проходит строго по закону № 127-ФЗ «О несостоятельности (банкротстве)».

- Финансовый управляющий не нужен.

- Судебных заседаний нет.

- Срок фиксирован — 6 месяцев, без продления.

- Если имущество или доходы не найдены, долги списываются.

- Если обнаружены нарушения или скрытые доходы — дело прекращают и передают в суд.

⚠️ Важно: по последствиям эта процедура ничем не отличается от судебного банкротства. Запись остается в кредитной истории, а на должника накладываются ограничения.

Условия списания долгов через МФЦ

Чтобы пройти внесудебное банкротство, нужно строго соответствовать требованиям закона. Нарушите хотя бы одно условие — и заявление не примут.

Основные критерии:

- сумма долга — от 25 000 до 1 000 000 ₽ (учитывается только «тело» долга без штрафов и пеней);

- завершено исполнительное производство с формулировкой «взыскать нечего» (п. 4 ч. 1 ст. 46 закона «Об исполнительном производстве»).

Дополнительно процедура возможна, если:

- долг не погашается больше года, а единственный доход — пенсия или пособие;

- исполнительный документ выдан более 7 лет назад и так и не исполнен.

⚠️ Если сумма долга выше миллиона или у должника есть имущество — остается только судебная процедура (ссылка).

👉 А вы бы решились рискнуть, если ошибка в одном документе лишает права повторного обращения на 5 лет?

Так и работает закон: неправильно указали сумму или забыли кредитора — и второй попытки не будет.

Какие долги спишут, а какие нет

Закон четко определяет, какие обязательства можно списать через МФЦ.

Списываются:

- кредиты и займы;

- долги по ЖКХ и коммуналке;

- задолженность за связь и интернет;

- налоги и сборы.

Не списываются:

- алименты;

- компенсация вреда жизни и здоровью;

- ущерб чужому имуществу, причиненный преступлением;

- компенсация морального вреда.

Эти обязательства сохраняются независимо от процедуры.

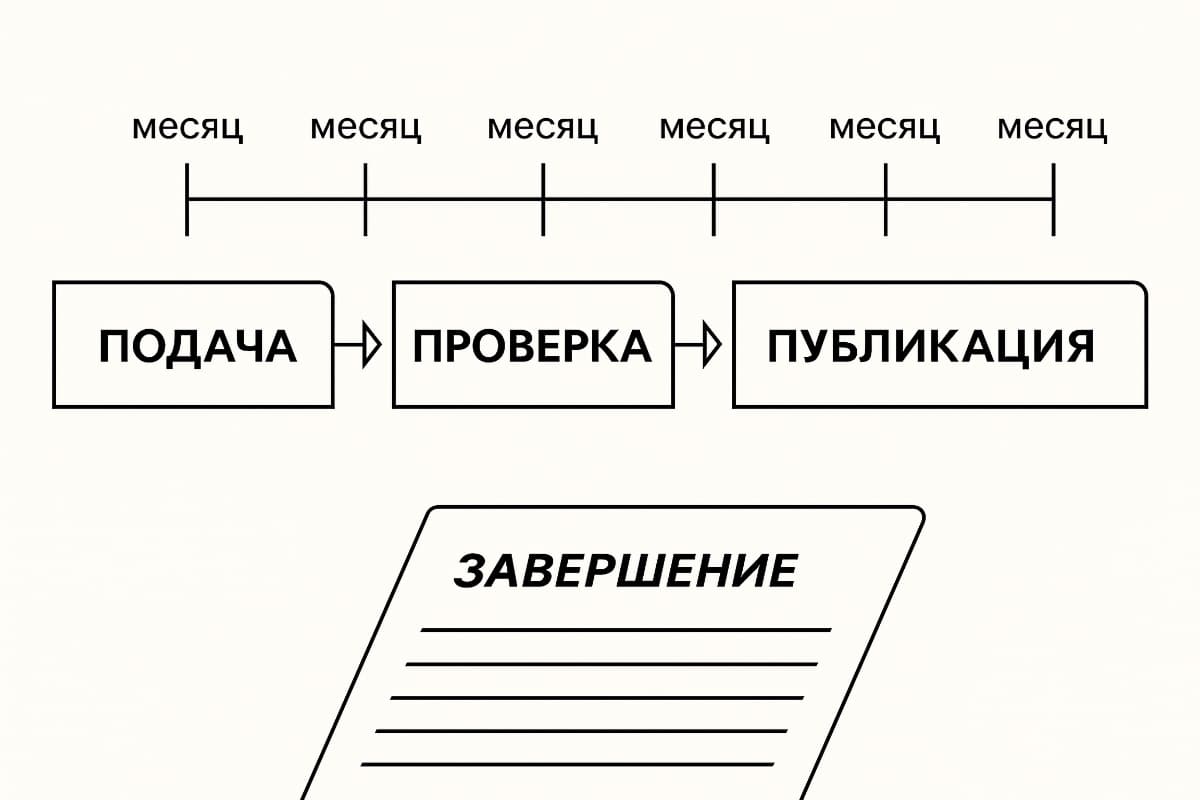

Пошаговый порядок процедуры

Процедура проходит в несколько этапов. Рассмотрим, что ждет должника шаг за шагом.

1. Подача заявления

Заявление подается в МФЦ по месту жительства. Важно указать всех кредиторов и точные суммы. Если кого-то пропустить, долг останется.

2. Проверка данных

МФЦ запрашивает сведения у приставов, налоговой и Социального фонда. Проверяют наличие имущества, доходов выше прожиточного минимума и открытых исполнительных производств.

3. Публикация в реестре

Информация о заявлении появляется в ЕФРСБ. С этого момента кредиторы не могут подать в суд, а штрафы и пени перестают начисляться.

4. Полгода ожидания

В течение 6 месяцев кредиторы могут проверять должника. Если нарушений нет — долги списываются. Если найдут имущество или скрытые доходы — заявление прекратят и передадут в суд.

5. Завершение

Через полгода долги, указанные в заявлении, списываются. Запись об этом остается в реестре и кредитной истории.

Итоги внесудебного банкротства

Плюсы:

- бесплатное обращение;

- фиксированный срок — 6 месяцев;

- долги перестают расти;

- кредиторы не могут взыскивать через суд;

- не нужен финансовый управляющий.

Минусы:

- ограничение на новые кредиты и поручительства;

- повторное обращение только через 5 лет;

- 3 года нельзя занимать руководящие должности;

- ошибка в документах = отказ и потеря права на процедуру.

👉 Представьте: вы больше не ждете звонка коллекторов, зарплата и пенсия приходят полностью, а долги перестают расти.

И все это — без суда и дополнительных расходов.

Подводные камни: почему «бесплатно» ≠ «просто»

Заявление через МФЦ действительно бесплатное. Но главная сложность — подготовка документов.

Типичные ошибки:

- неполный список кредиторов (часто забывают МФО, ЖКХ, штрафы ГИБДД);

- неверные суммы задолженности;

- недостоверные сведения об имуществе или доходах.

Каждая ошибка = отказ. А отказ = потеря права на процедуру в течение 5 лет. Это слишком высокая цена за попытку «сделать самому».

Зачем нужна юридическая помощь

По статистике, значительная часть заявлений возвращается из-за ошибок. Люди теряют месяцы ожидания и шанс на повторное обращение.

Что делает юрист:

- проверяет все долги и кредиторов;

- правильно указывает суммы;

- собирает нужные справки;

- учитывает требования приставов и налоговой.

Главное — гарантия результата. Специалисты, которые ежедневно работают с делами о банкротстве, знают все подводные камни и помогают пройти процедуру без риска.

📌 Подготовка полного пакета документов для внесудебного банкротства с гарантией стоит 29 990 ₽. Это фиксированная цена, без скрытых платежей.

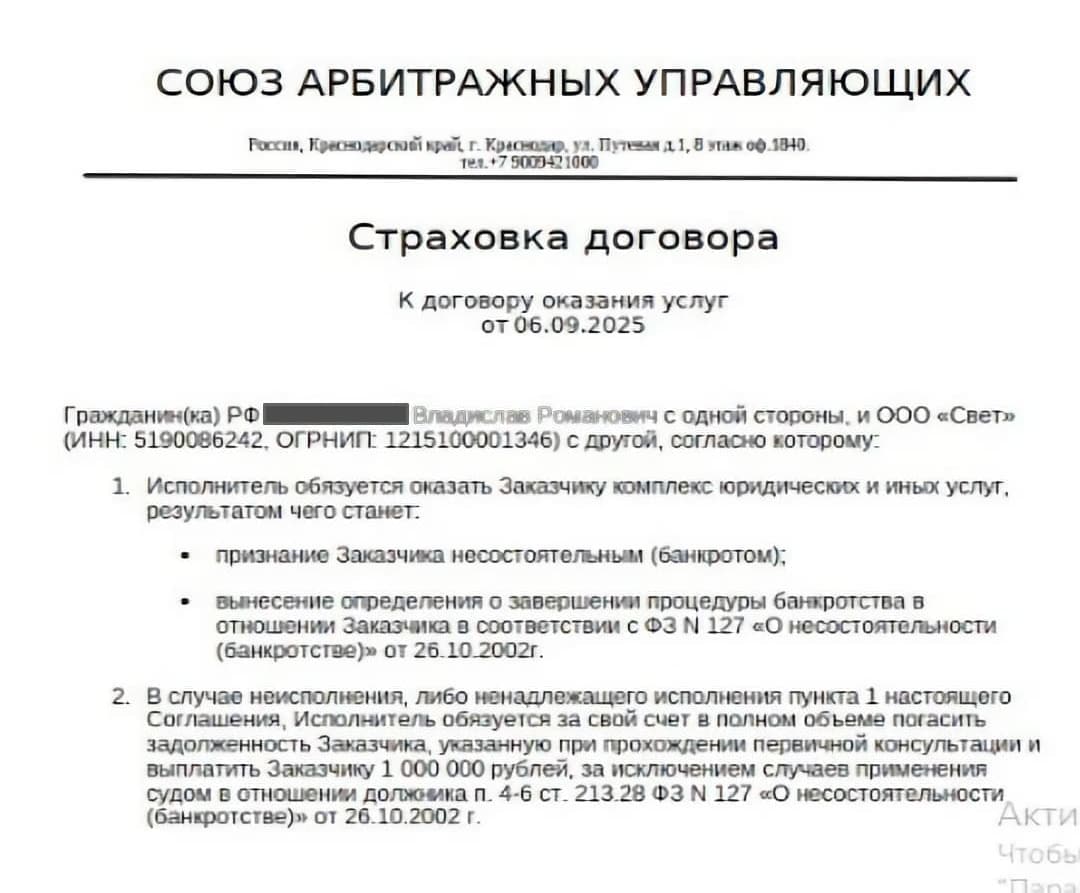

Союз арбитражных управляющих: ваш надежный партнер

Мы понимаем: ошибка в заявлении может стоить вам еще 5 лет долгов. Поэтому наша задача — провести процедуру безупречно.

Почему нам доверяют:

- у нас 356 специалистов по всей стране, мы знаем практику конкретных регионов;

- работаем без посредников — это экономит время и деньги;

- подбираем управляющего под задачу: кто-то специализируется на сохранении недвижимости, кто-то — на защите пенсий и зарплат;

- фиксированная стоимость подготовки пакета документов для внесудебного банкротства;

- страхуем договор: если результат не достигнут по нашей вине, мы вернем деньги.

Мы страхуем договоры. Если результат не будет достигнут по нашей вине, клиент получает компенсацию. Это официальная гарантия, подтвержденная документами.

Внесудебное банкротство через МФЦ — реальный шанс списать долги и начать новую жизнь без долгов. Но только если все сделано грамотно и без ошибок.

Материал носит общий информативный характер и не является юридической консультацией. Для получения персональной стратегии рекомендуем обратиться к нашему специалисту.

Проверка рисков, арестов, обременений и оспаривания сделок. Юридическая чистота и безопасность.

Что такое реструктуризация долгов, кому доступна, как работает и чем отличается от реализации имущества. Законные способы избавиться от долгов и сохранить жильё.

Как закон регулирует коллекторов: что им можно, что запрещено, куда жаловаться. Алгоритм защиты + помощь Союза арбитражных управляющих.

Продолжая пользоваться сайтом, вы подтверждаете, что ознакомлены с политикой обработки персональных данных и использованием cookie.

Заказать обратный звонок

Наш специалист перезвонит Вам в течение 15 минут в рабочее время.

Все поля обязательны для заполнения